Der Konsolenkrieg ist vorbei – willkommen im Aufmerksamkeitskrieg

Die Zeiten, in denen PlayStation gegen Xbox antrat und Nintendo dazwischenfunkte, wirken fast nostalgisch. Denn der eigentliche Wettbewerb der Gaming-Branche findet 2026 auf einem völlig anderen Schlachtfeld statt: dem um die Freizeit junger Erwachsener.

Kurz & Knapp

- Globale Gaming-Umsätze erreichten 2025 mit 195,6 Milliarden Dollar ein Allzeithoch (+5,3 % im Vergleich zum Vorjahr)

- Sportwetten-Verluste in den USA stiegen 2025 auf 17 Milliarden Dollar, weltweit auf 53 Milliarden

- Die Spielerzahlen in den USA liegen weiterhin unter dem Vor-Pandemie-Niveau

- Roblox generierte 2025 rund 67 % des Netto-Wachstums der gesamten Branche

- Private Investitionen in Gaming brachen um 55 % ein

- In vier Jahren verloren rund 44.000 Branchenmitarbeiter ihren Job

Rekordumsatz, aber wohin fließt das Geld?

Matthew Ball, CEO von Epyllion und ehemaliger Head of Strategy bei Amazon Studios, hat seinen jährlichen „State of Video Gaming"-Report veröffentlicht – 164 Slides mit Daten, Grafiken und Analysen, die ein faszinierendes und zugleich ernüchterndes Bild der Branche zeichnen. Die Kernbotschaft: Gaming verdient so viel Geld wie nie zuvor. Aber bei den Entwicklern und Publishern kommt davon erschreckend wenig an.

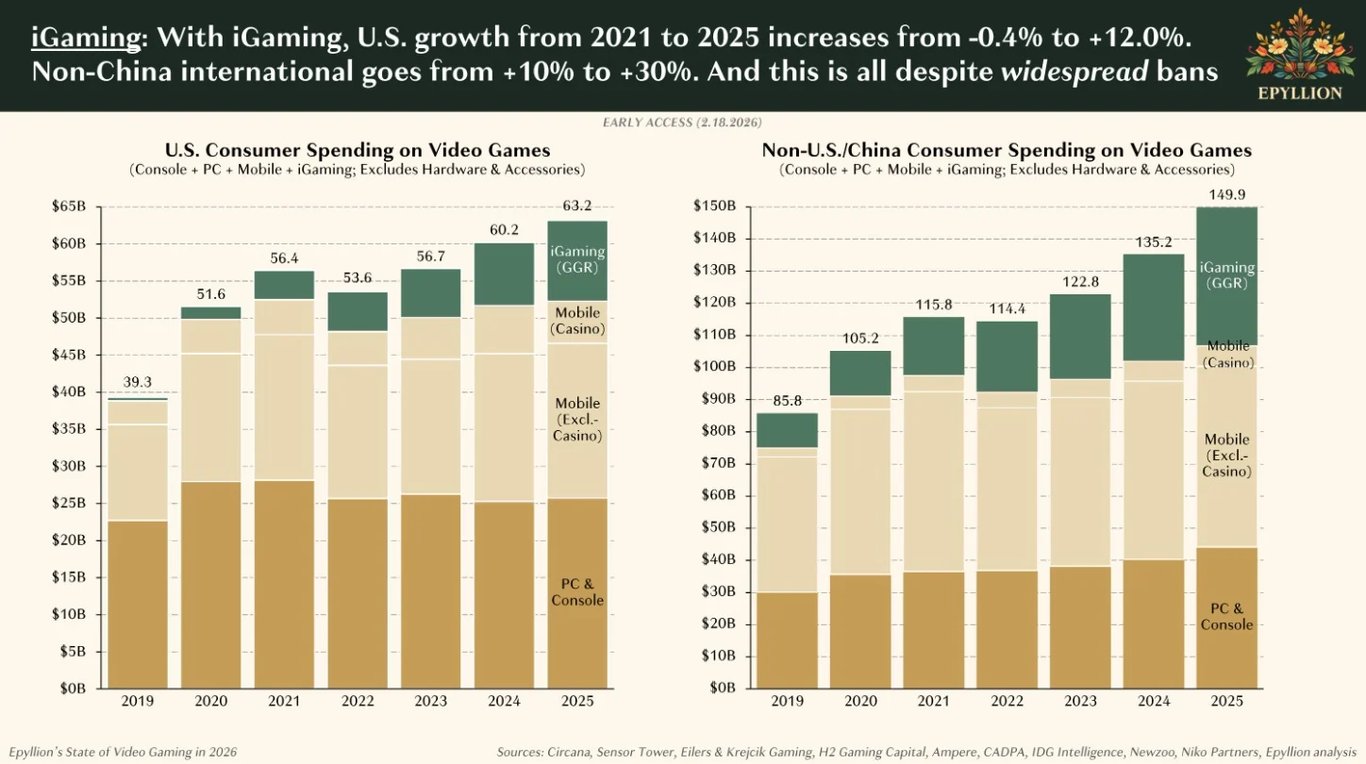

Die globalen Ausgaben für Gaming-Inhalte kletterten 2025 auf 195,6 Milliarden Dollar. Alle Segmente – Mobile, PC und Konsole – legten zu. Konsolenverkäufe erholten sich vom Post-Pandemie-Tief und übertrafen sogar die Rekordwerte von 2020 mit 41,6 Milliarden Dollar. Klingt nach einer Erfolgsgeschichte. Wo liegt also das Problem?

Ball liefert die Antwort: Das Wachstum konzentriert sich auf Bereiche, die westliche Entwickler und Publisher kaum erreichen – China, Roblox und Plattform-Abonnements wie PlayStation Plus oder Xbox Game Pass.

Die eigentlichen Spieleverkäufe und In-Game-Transaktionen sanken im Vergleich zum Vorjahr um fast 11 %. Und die operativen Margen? Laut Ball liegen sie – China und Plattformhalter ausgenommen – deutlich unter dem Vor-Pandemie-Niveau.

Wer klaut Gaming die Spieler?

Hier wird es spannend – und ein wenig unbequem. Ball argumentiert, dass „interaktive Unterhaltung" zwar weiterhin wächst, Gaming davon aber immer weniger profitiert. Der Begriff umfasst mittlerweile deutlich mehr als Videospiele. Und die Konkurrenz trifft die Branche dort, wo es am meisten wehtut: bei der Kernzielgruppe.

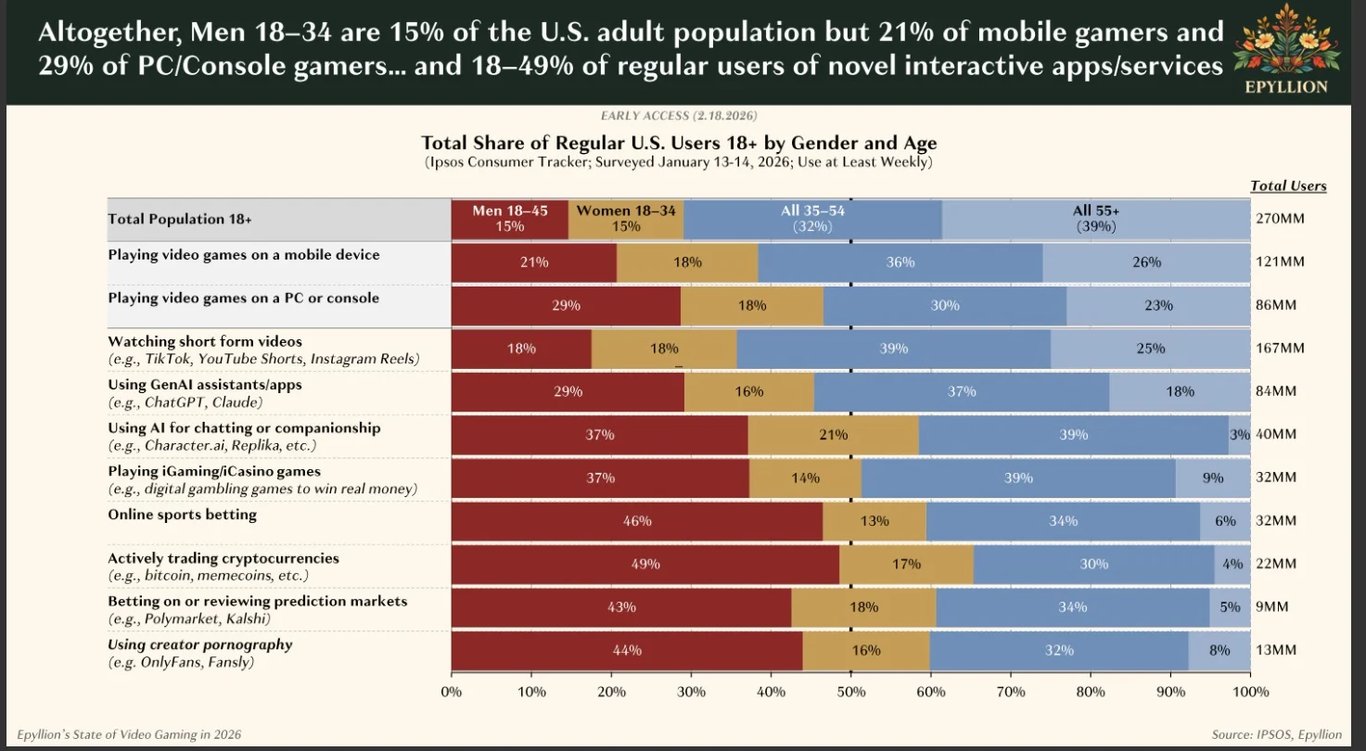

Männer zwischen 18 und 34 machen laut dem Report nur 15 % der US-Erwachsenen aus, stellen aber 21 % der Mobile-Gamer und 29 % der PC- und Konsolenspieler. Gleichzeitig sind sie überproportional aktiv bei Sportwetten (46 %), Kryptowährungshandel (49 %), Online-Casinos (37 %) und Prediction Markets wie Polymarket (43 %). Wer früher freitagabends eine Runde Warzone spielte, scrollt heute durch TikTok, setzt auf DraftKings oder tradet Memecoins.

Die Zahlen, die Ball zusammenträgt, sind eindrücklich. Die durchschnittlichen täglichen TikTok-Nutzungsstunden in den USA liegen weiterhin über 100 Millionen. Social-Media-Nutzung insgesamt hat 500 Millionen Stunden pro Tag überschritten – YouTube wächst dabei am schnellsten.

OnlyFans-Ausgaben allein in den USA: knapp 5 Milliarden Dollar jährlich. AI-App-Installationen erreichten im letzten Quartal fast eine Milliarde.

Die Zahlen hinter dem Aufmerksamkeitskrieg

Ein Vergleich macht die Verschiebung besonders greifbar: In den vergangenen sechs Jahren stiegen die Gaming-Ausgaben in den USA um 12,9 Milliarden Dollar – von 38,8 Milliarden (2019) auf 51,8 Milliarden (2025).

Im gleichen Zeitraum explodierten die kombinierten Ausgaben für OnlyFans, Sportwetten und Online-Casinos von 1,2 auf 32,8 Milliarden Dollar. Das Wachstum dieser „neuen interaktiven Unterhaltung" übersteigt das Gaming-Wachstum um ein Vielfaches.

Ball bringt das Problem auf den Punkt: Das Post-Pandemie-Dilemma bestehe nicht darin, dass Spieler TikTok statt eines AAA-Titels wählen oder OnlyFans statt einer PlayStation kaufen. Die Realität sei subtiler – und genau deshalb gefährlicher.

An einem Freitagabend verteile sich die verfügbare Zeit und das Budget zunehmend auf andere Plattformen.

Gaming kämpft nicht gegen ein einzelnes Konkurrenzprodukt, sondern gegen ein ganzes Ökosystem aus Benachrichtigungen, Dopamin-Schleifen und niedrigschwelligen Alternativen. Auf deutsch: Scheisse-Karussell.

China frisst die Gaming-Industrie

Wo es tatsächlich Wachstum gibt, sieht die Landkarte für westliche Studios nicht weniger beunruhigend aus. China verantwortet inzwischen 20 % der globalen Spielerausgaben und 38 % des gesamten Wachstums.

Chinesische Spieler geben 84 % ihres Budgets für Titel chinesischer Entwickler aus. Seit 2019 haben chinesische Publisher etwa die Hälfte des weltweiten Wachstums bei Spielerausgaben für sich beansprucht und ihren Anteil am Auslandsumsatz von 11 auf 14 % gesteigert.

Für westliche Studios heißt das: Wer global wachsen will, muss entweder in China reüssieren – oder anderswo das 1,6-fache dessen erwirtschaften, was China generiert. Beides ist kein Spaziergang.

Roblox: Der stille Gigant

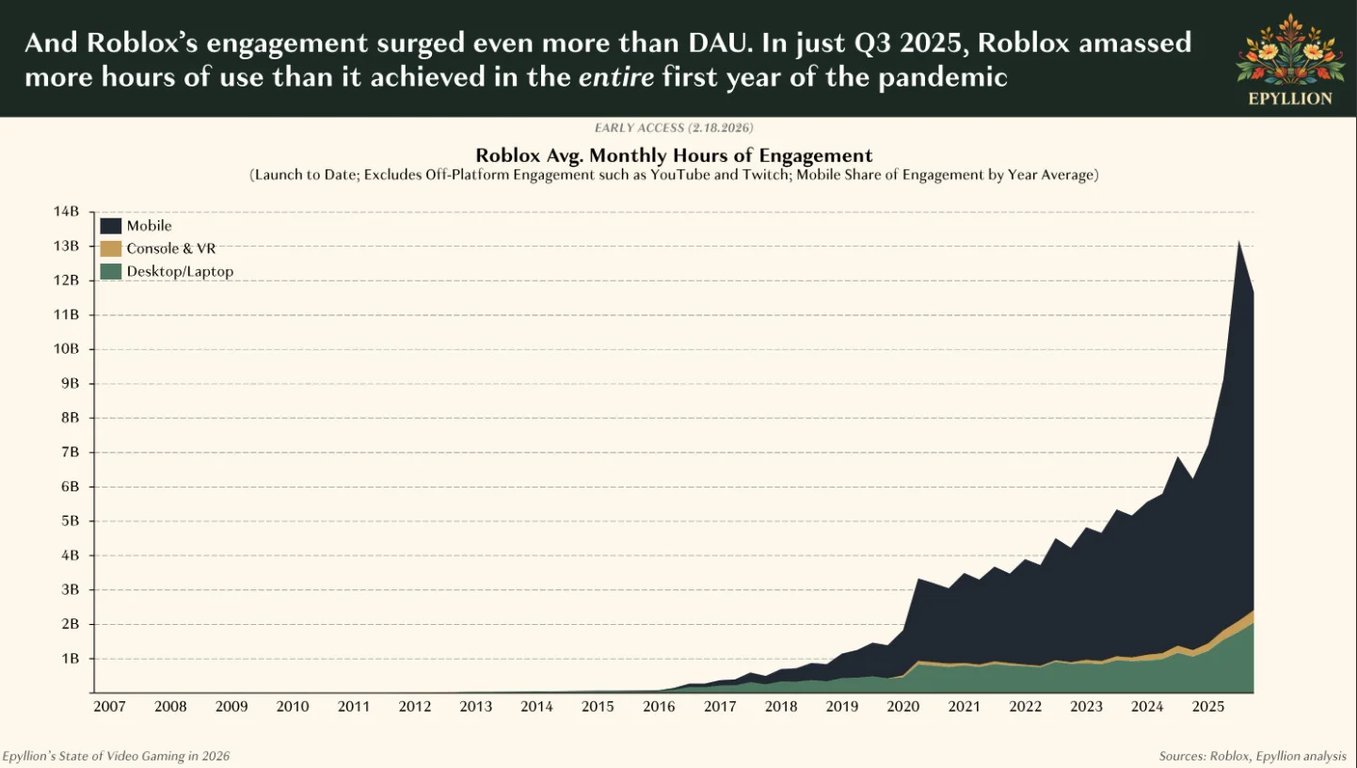

Der zweite grosse Gewinner neben China heisst Roblox. Die Plattform generierte 2025 laut Ball rund 67 % des Netto-Wachstums der gesamten Branche. Die täglichen aktiven Nutzer übertrafen Ende 2024 die Zahlen von PlayStation, Switch oder Xbox – und legten 2025 nochmals um 69 % zu.

Im August 2025 erreichte Roblox 47,3 Millionen gleichzeitige Nutzer. Die monatlichen Engagement-Stunden überstiegen 10 Milliarden und damit die kombinierten Zahlen von Steam, PlayStation und Fortnite.

Allein in Q3 2025 sammelte Roblox mehr Nutzungsstunden als im gesamten ersten Pandemie-Jahr. Das klingt nach einer Erfolgsstory – und aus Investorensicht ist es das auch. Für alle, die sich eher Spiele wie Elden Ring wünschen als „Grow a Garden", dürfte dieser Trend allerdings wenig Trost spenden. Roblox ist ein geschlossenes Ökosystem, eine Creator Economy, die primär ihren Betreibern und den Entwicklern auf der Plattform nützt. Ob das langfristig die gesamte Branche beflügelt, bleibt offen.

Preiserhöhungen statt Spielerwachstum

Ein Muster zieht sich durch den gesamten Report: Umsatzwachstum kommt zunehmend durch höhere Preise, nicht durch mehr Spieler. Ball zeigt das an konkreten Beispielen. Candy Crushs Gold Bars stiegen innerhalb von zwei Jahren von 10 auf 15 Dollar für 100 Stück. Fortnites V-Bucks kletterten von 32 auf 37 Dollar für 5.000. Sony und Epic monetarisieren ihre treuesten Fans intensiver, weil neue Spieler ausbleiben.

In den USA ist die Zahl der aktiven Gamer unter das Vor-Pandemie-Niveau gefallen. Auch die mobile Spielzeit schrumpft. Die Branche wächst nominal – aber sie tut es, indem sie eine schrumpfende Basis stärker zur Kasse bittet.

Die Investment-Krise hält an

Externe Investoren ziehen sich weiter zurück. Private Investitionen in Gaming brachen 2025 um 55 % ein. Im letzten Quartal 2025 gab es weniger als 100 Millionen Dollar an Pre-Seed-Investments, etwas über 200 Millionen in der Frühphasenfinanzierung bei insgesamt rund 40 Deals. Zum Vergleich: Vor wenigen Jahren flossen Milliarden in Gaming-Startups.

Ball kommentiert, dass die Branche – ausserhalb des Pandemie-Jahres – gemessen am Nettoumsatz so wenig in neue Spielentwicklung investiert wie nie zuvor in der aufgezeichneten Geschichte.

Weniger Investment bedeutet weniger Risiko, weniger Experimente, weniger potenzielle Hits. Die Branche zieht sich auf Bewährtes zurück.

Parallel dazu schrumpft die Belegschaft weiter. 2025 verloren rund 9.200 Menschen in der Gaming-Industrie ihren Job – immerhin 40 % weniger als die 15.650 Entlassungen im Jahr 2024. Über vier Jahre summiert sich die Zahl auf knapp 44.000 Stellen. Der Abwärtstrend verlangsamt sich, aber von Erholung kann keine Rede sein.

Was heisst das für Gamer?

Die Branche befindet sich in einem Teufelskreis: Schrumpfende Spielerzahlen führen zu konservativeren Investitionen, was weniger innovative Titel bedeutet, was wiederum weniger neue Spieler anzieht.

Ball selbst formuliert es so: Es gebe keine einzelne „Gaming-Industrie" mehr. Es gebe viele – und nur einige davon wachsen. Für 2026 prognostiziert er Wachstum vor allem in Randsegmenten: In-Game-Werbung, alternative Bezahlwege, Outsourcing, den chinesischen Markt und natürlich Roblox.

Für Spieler, die sich Premium-Singleplayer-Erfahrungen oder ambitionierte neue IPs wünschen, ist das eine gemischte Prognose.

Die Switch 2 und GTA 6 dürften 2026 für Impulse sorgen – Circana rechnet mit einem Anstieg der US-Gaming-Ausgaben um 3 % auf 62,8 Milliarden Dollar. Ob diese beiden Zugpferde aber ausreichen, um die strukturellen Probleme der Branche zu überdecken? Eher fraglich.

Wer sich durch alle 164 Slides kämpfen will, findet den kompletten State of Video Gaming 2026 Report auf Matthew Balls Website. Es lohnt sich – auch wenn die Lektüre stellenweise Zahnschmerzen verursacht.

Quellen: Epyllion / Matthew Ball – State of Video Gaming 2026, Kotaku, PocketGamer.biz